2025——戰略性新興礦産決勝之年

中(zhōng)國金屬礦業經濟研究院 張珣

摘要:2025年,禁售傳統燃油車(chē)将成爲大(dà)勢所趨,全球新能源汽車(chē)将進入高速發展階段,戰略性新興礦産将迎來爆發式增長,未來五年将是我(wǒ)國布局戰略性新興礦産的重要機遇期。

2025年是我(wǒ)國“十四五”規劃和“中(zhōng)國制造2025”的收官之年,随着新能源汽車(chē)行業的高速發展,帶動鎳、钴、锂、鉑族金屬、石墨、稀土等戰略性新興礦産的需求大(dà)幅增長,2025年也将成爲全球戰略性新興礦産的決勝之年。

一(yī)、2025年禁售傳統燃油車(chē)将成爲大(dà)勢所趨

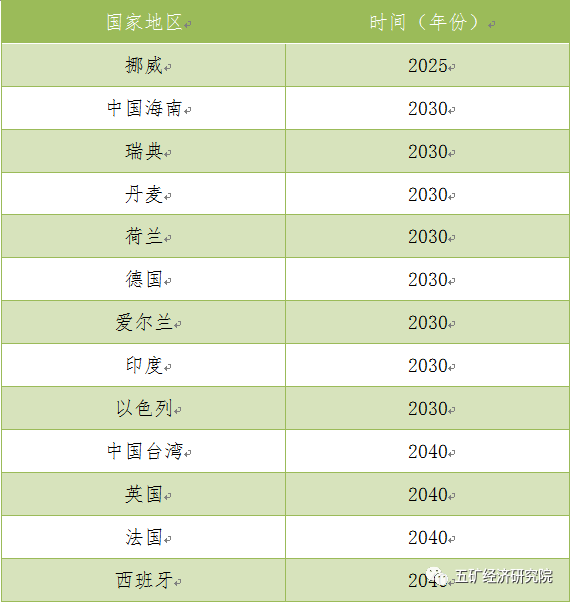

國内汽車(chē)制造商(shāng)中(zhōng),北汽集團、長安汽車(chē)、海馬汽車(chē)已經率先宣布将從2025年開(kāi)始停售燃油車(chē);一(yī)汽-大(dà)衆則提出了“2025戰略”:到2025年,一(yī)汽-大(dà)衆的産品線将接近40款,新能源車(chē)型将占到一(yī)汽-大(dà)衆産量的四分(fēn)之一(yī)。國外(wài)汽車(chē)制造商(shāng)中(zhōng),日本豐田已經明确表示要在2025年停止生(shēng)産傳統燃油汽車(chē),日本本田将在2025年前實現全部車(chē)型電動化,韓國現代汽車(chē)計劃在2025年将純電動車(chē)型總銷量提升至56萬輛,意大(dà)利著名運動跑車(chē)品牌法拉利将在2025年後發布第一(yī)款純電動車(chē)型。

歐洲國家在2017年先後公布了禁售燃油車(chē)時間表,禁售時間大(dà)緻在2025年至2050年之間,其中(zhōng)挪威的電動車(chē)保有量和銷售量已經占有國内市場較高比例,明确表示将在2025年禁售傳統的燃油汽車(chē)。我(wǒ)國的海南(nán)省出台了《海南(nán)省清潔能源汽車(chē)發展規劃》,至2030年,全域禁止銷售燃油汽車(chē)(表1)。

表1 各國地區禁售燃油車(chē)時間表

二、2025年新能源汽車(chē)将進入高速發展階段

今年12月3日,工(gōng)信部就《新能源汽車(chē)産業發展規劃(2021-2035年)》(征求意見稿)公開(kāi)征求意見,提出到2025年,新能源汽車(chē)市場競争力将明顯提高,動力電池、驅動電機、車(chē)載操作系統等關鍵技術将取得重大(dà)突破;新能源汽車(chē)新車(chē)銷量占比将達到25%左右,智能網聯汽車(chē)新車(chē)銷量占比将達到30%,高度自動駕駛智能網聯汽車(chē)将實現限定區域和特定場景商(shāng)業化應用。這一(yī)宏偉目标并不是憑空提出的,它是建立在國家節能減排規劃以及市場的經濟性基礎之上的:

1.國家第六階段機動車(chē)污染物(wù)排放(fàng)标準(簡稱國六排放(fàng)标準)将于2023年全面實施(表2),就汽車(chē)制造企業目前的技術水平而言,傳統的燃油汽車(chē)很難達标,研發和生(shēng)産成本也會越來越高,所以會推動新能源汽車(chē)的發展。

表2 國六排放(fàng)标準全國實施時間

資(zī)料來源:中(zhōng)國汽車(chē)工(gōng)業信息網

1.根據中(zhōng)國汽車(chē)工(gōng)程學會編制的《節能與新能源汽車(chē)技術路線圖》,至2025年,乘用車(chē)新車(chē)平均油耗要達到4.0升/百公裏,商(shāng)用車(chē)新車(chē)油耗要達到國際先進水平;新能源汽車(chē)銷量占汽車(chē)整體(tǐ)銷量的比例達到20%以上,高度自動駕駛車(chē)輛市場占有率達到約15%。

2.2025年電動車(chē)擁有成本将低于燃油車(chē):有研究報告測算預測,在2024年,電動車(chē)和燃油車(chē)的擁有成本差距将會縮小(xiǎo)到5000元之内,而到2025年,純電動汽車(chē)的全生(shēng)命周期擁有成本優勢将會出現。另外(wài),電動車(chē)在行駛過程零排放(fàng),并與網聯化、智能化、自動駕駛有更好的親和力,都使電動車(chē)具有更高的性價比。

綜上所述,2025年之後,電動汽車(chē)将會進入高速發展階段,在2050年左右達到峰值。著名投行摩根士丹利甚至樂觀認爲,2050年全球新能源汽車(chē)銷量将在全球汽車(chē)銷量中(zhōng)占比達到90%。

三、2025年戰略性新興礦産将呈爆發式增長

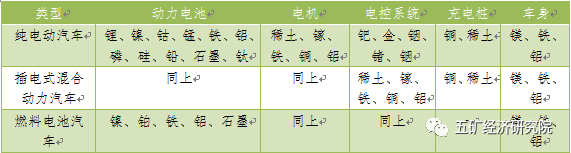

随着新能源汽車(chē)産銷量爆發式增長,市場對鎳、钴、锂、鉑族金屬、石墨、稀土等戰略性新興礦産(表3)的需求有望大(dà)幅增長。

表3新能源汽車(chē)與礦産資(zī)源

資(zī)料來源:自然資(zī)源部《全球礦業發展報告2019》

根據麥肯錫咨詢的報告,到2025年,全球電動汽車(chē)産量将達到1300-1800萬輛;锂的需求将增長3倍,從21.4萬噸增加到66.9萬噸碳酸锂當量,钴的需求将增長60%,從13.6萬噸增加到22.2萬噸。根據瑞銀的報告,到2025年,電動汽車(chē)對鎳的需求将增長10倍,從6萬噸增加到66.5萬噸。根據Adamas Intelligence的報告,從2018年到2025年,電動車(chē)電機對稀土的需求将增長350%,其中(zhōng)對氧化镨钕的年需求将從3000噸增加到13000噸。

四、未來五年是布局戰略性新興礦産的重要機遇期

從目前的分(fēn)析來看,2025年新能源汽車(chē)迎來大(dà)發展是大(dà)概率事件,将導緻與新能源汽車(chē)制造有關的金屬——銅、鎳、钴、锂、石墨、稀土等的用量的大(dà)幅增加,這些金屬将面臨約二十五年的黃金發展機遇,到2050年左右達到峰值。

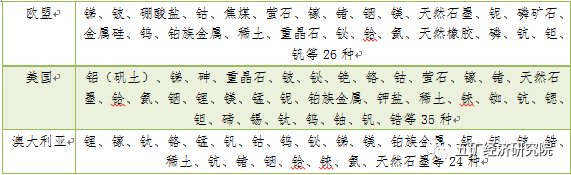

西方發達國家已經未雨綢缪,他們把戰略性新興礦産稱爲“關鍵礦産”(表4):歐盟早在2011年就已經提出“關鍵原材料清單”,後又(yòu)于2014年和2017年兩次進行補充完善,以強化關鍵礦産的供應安全;2018年5月,美國内政部發布關于“關鍵礦産”最終名單;2019年,澳大(dà)利亞對外(wài)發布《澳大(dà)利亞關鍵礦産戰略2019》。

表4 西方國家關鍵礦産名單

一(yī)些國際礦業巨頭也已經開(kāi)始提前布局,它們希望能從中(zhōng)國的新能源汽車(chē)市場增長中(zhōng)獲取像過去(qù)數十年從中(zhōng)國的鋼鐵市場增長通過鐵礦石銷售所獲取的同樣收益。巴西的淡水河谷公司計劃在電池需求上升之前提高鎳産量,該公司的目标是在未來幾年将該金屬的産量提高約70%,達到每年36萬噸,主要是通過在印尼擴張實現。必和必拓将鎳作爲核心業務,旗下(xià)西部鎳業(Nickel West)公司将從2020年二季度開(kāi)始轉産硫酸鎳,目标是建成全球最大(dà)的硫酸鎳工(gōng)廠。

世界最大(dà)的锂生(shēng)産商(shāng)美國雅寶公司計劃在2024年前将锂産能提高一(yī)倍至每年225000噸。

中(zhōng)國以外(wài)最大(dà)的稀土生(shēng)産商(shāng)澳大(dà)利亞萊納斯公司(Lynas Corporation)未來計劃投資(zī)5億澳元,在2025年前将镨钕産量提高到每年10500噸。公司的2025計劃包括在西澳大(dà)利亞建設一(yī)座稀土裂解和浸出工(gōng)廠,在美國德克薩斯州與藍(lán)線公司合資(zī)建設稀土分(fēn)離(lí)工(gōng)廠,威爾德山選礦廠升級改造以及馬來西亞關丹工(gōng)廠發展深加工(gōng)業務等。

國内的有色礦企也看到未來新能源汽車(chē)發展帶來的巨大(dà)市場機遇,洛陽栾川钼業集團股份有限公司已在剛果民主共和國經營着全球最大(dà)的钴礦之一(yī)。該公司近日表示,拟通過收購及注資(zī),間接持有華越鎳钴30%的股權。華越鎳钴注冊資(zī)本2.6億美元,在印尼莫羅瓦利工(gōng)業園區投資(zī)12.8億美元建設年産6萬噸鎳金屬量的混合氫氧化鎳钴的紅土鎳礦濕法冶煉項目。浙江華友钴業通過一(yī)家全資(zī)子公司持有華越鎳钴57%的股權,中(zhōng)國不鏽鋼巨頭青山控股集團則通過一(yī)家子公司持有華越鎳钴10%的股權。

“運籌帷幄之中(zhōng),決勝千裏之外(wài)”。爲迎接2025這一(yī)戰略性新興礦産的決勝之年,我(wǒ)們必須提前布局,做好“十四五”發展規劃工(gōng)作。在所有戰略性新興礦産中(zhōng),鎳無疑是應該優先考慮的金屬,其次利用钴、锂價格大(dà)幅下(xià)跌的機會并購優質資(zī)産。

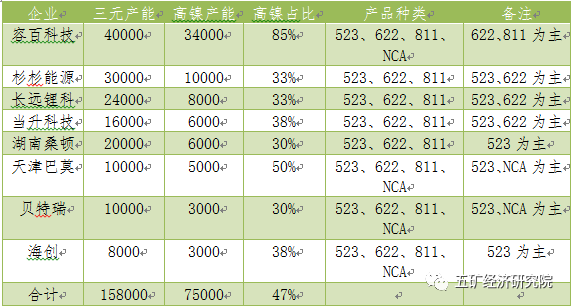

目前,我(wǒ)國海外(wài)鎳礦的投資(zī)主要集中(zhōng)在印尼的紅土鎳礦項目,而且主要投資(zī)方爲國内的不鏽鋼生(shēng)産廠家,相比之下(xià),有色礦企在海外(wài)的鎳礦投資(zī)項目較少,相信随着不鏽鋼需求的飽和以及锂離(lí)子三元正極材料對硫酸鎳需求的增加(表5),會出現越來越多的有色礦企的鎳礦并購項目。

表5 中(zhōng)國三元材料企業高鎳産能布局情況

資(zī)料來源:真锂研究,2019年11月26日

當前钴、锂市場價格的下(xià)跌,是因爲全球産能的過度釋放(fàng)以及對中(zhōng)國新能源汽車(chē)增長速度的誤判。钴、锂行業還将經曆一(yī)段痛苦掙紮的過程,有資(zī)金有實力的大(dà)企業能挺過寒冬,一(yī)些中(zhōng)小(xiǎo)企業則很有可能倒在黎明前的黑暗中(zhōng),爲其他企業的進入提供并購的機會。

稀土也應是關注的首選對象之一(yī),尤其是輕稀土中(zhōng)的镨、钕和重稀土中(zhōng)的镝、铽。我(wǒ)們近年來把關注的目光更多投向澳大(dà)利亞和加拿大(dà)等傳統礦業國家,其實非洲也有很多稀土綠地項目有待于我(wǒ)們去(qù)挖掘。例如布隆迪的加卡拉項目、安哥拉的隆貢若項目、坦桑尼亞的恩瓜拉項目、坦桑尼亞的韋古山項目、南(nán)非的斯廷坎普斯克拉爾項目、馬拉維的松尾山項目以及津巴布韋的一(yī)些項目。非洲稀土項目普遍具有品位高的特點,目前主要由英國、澳大(dà)利亞和加拿大(dà)等西方公司控制。我(wǒ)們應該關注未來非洲稀土項目開(kāi)發對市場和行業帶來的影響,并積極參與資(zī)源條件好的項目,可以與西方公司合作,利用我(wǒ)方先進的分(fēn)離(lí)技術,将非洲的稀土精礦運回國内加工(gōng)。

雖然新能源汽車(chē)發展是大(dà)概率事件,我(wǒ)們同時也應密切關注内燃機技術和電池技術的發展對汽車(chē)行業的影響。如果内燃機技術取得重大(dà)突破、動力電池技術無法有效提升,或者氫燃料電池取得重大(dà)進展,都會影響到鎳、钴、锂等電池金屬的需求。